こんな方におすすめ

- 医療事務の給料では生活が厳しい

- 薄給でも転職は簡単に出来ない

医療事務の給料は安いと言われていますが、地方に行くと本当に信じられない安さです。

わたしの地元は地方の田舎なのですが、帰省の時に求人を見ていたらフルタイムの正社員で13万という診療所がありました。

13万で税金や社会保険料を引かれたら手取り10万もないですよね、、、

これが医療事務の現実。ほんとに厳しい。

転職すればいいと言われますが、田舎にいけばいくほど求人も働く場所も限られて簡単に転職なんてできません。

物価もガソリン代もどんどん上がっているのに給料は安いまま、、、

これから先どうやって生活していったらいいのか途方にくれているあなたにどうするべきかをお伝えしていきたいと思います。

今の日本に生きていたら不安しかないよね。

低賃金、物価高、少子化、年金問題、、、 etc

だからといって人生をあきらめる理由にはならない!(と自分に言い聞かせる、、、)

医療事務が薄給で食べていけないならやるべきこと

お金がないと言っていてもお金は増えません。あなたのやるべきことはこちらです。

お金の知識を身に付けよう!

まずやるべきことはお金の知識を身に付けることです。

お金の知識は一生使えるあなたの武器になります。

すぐに使えるお金が増えるわけではないですが、年数が経つごとにじわじわと効果を実感できます。

ただお金の知識を身に付けると言われても何をどうしたらいいのかわかりませんよね?

まずはあなたがいつもSNSに使っている時間の一部を情報収集に使いましょう。

わたしがよく使っているのはインスタですが、TikTokでもYouTubeでもなんでもOKです。

よく使っているSNSの方が続けやすいでしょう。

流れは SNSで学ぶ ⇒ 実際にやってみる です。

SNSでお金について学ぶ方法

例えば、

SNSの検索マーク で「節約する方法」と検索してみて下さい。

すると「お金の節約」に関するたくさんの情報が出てきます。

最初は手当たり次第いろいろ見てみましょう。

そのうち、この人の情報は分かりやすい!という人が出てくると思います。

2,3人をフォローします。

一番大事!やってみること!

フォローした人の情報を元に行動してみましょう。

とにかく何かひとつでも始めてみてください。

SNSで集めた情報でやってみたこと

インスタで集めた情報でわたしに起きた変化はこちらです。

- 楽天経済圏を知って年間獲得ポイントが17,565P(2018年)→97,209P(2020年)約5倍に!

- あおぞら銀行で、金利が0.2%に!

- 住信SBI銀行でATM手数料0円、振込手数料0円に!

- 2020年からつみたてNISAを始めて利益がプラス39万円に! などなど

《楽天経済圏でポイント5倍に増えた》

楽天経済圏とは楽天グループのサービスを利用して効率的に楽天ポイントを貯める方法です。

貯めた楽天ポイントは楽天PAY経由やポイント支払い選択で現金と同じように使用できます。

わたしはドラックストアでの支払いや、ガソリン代の支払いに使用しています。

使っているサービスは楽天プレミアムカード、楽天モバイル、楽天ひかりです。それだけでポイント5倍になります。

食品以外の買い物をする時はまず楽天市場で探しますし、ポイント5倍になる0か5のつく日に基本買い物します。

楽天マラソンやスーパーセルも利用するようになったので、ポイントを貯めるための知識が身につきました。

よく参考にしていたik_okaneyさんです。この方のインスタを見て楽天経済圏を勉強させてもらいました。

《あおぞら銀行で金利が0.2%に》

金利がたった0.2%?と思いませんでしたか?

では質問です。

いまの銀行の金利は何パーセントが分かりますか?

メガバンクと呼ばれるみずほ銀行、UFJ銀行、三井住友銀行の普通預金金利は0.001%です。

もし100万を1年預けて、もらえる金利は10円。

税が引かれるので実際もらえるのは9円です。

一方、0.2%の金利の場合は税引き前で2000円。

かなり大きな違いです。

働いていたらある程度銀行に預けているお金ってありますよね。

その預け先を変えるだけで10円か2000円の差になるのはデカいです。

アプリで残高照会できたり、ゆうちょ銀行のATMから手数料無料で何度でも使えます。

他銀行への振込は手数料がかかるのとアプリの使い勝手が悪いので、そこはマイナスです。

わたしは生活防衛費(生活費の約3か月分)を置いておく口座として使用しているので特に困ることはありません。

現金を置いておく口座としてはめちゃくちゃお得なので絶対口座開設した方がいいですよ。

※金利が0.2%になるのは「あおぞら銀行BANK」のみ。有人店舗ではありませんのでご注意ください。

金利0.2%、あおぞら銀行BANKの口座開設はこちらからできます。

《住信SBI銀行でATM手数料0円、振込手数料0円に!》

住信SBI銀行はメイン口座として使うのがおすすめです。わたしもメインで使っています。

メイン口座(メインバンクと言うことも)とは給与振込や引き落としなど普段の生活でよく使う口座のことです。

住信SBI銀行をメインで使い始めてから、お金を分けるためにATMをはしごすることがなくなりました。

よく使うサービスは、

- 定額自動振り込み(金額などを設定しておくと毎月決まった日に決まった銀行に振り込みしてくれる)

- アプリでATM(カードがなくてもアプリでお金が下せる!できるのはセブンイレブンとローソンのみ)

- 口座内に目的別口座が作れる(車用のお金やカード引き落としに別口座作ってます)

まじでめちゃくちゃ使い勝手が良くて手数料も一定回数まではかからないのでおすすめです。

旦那も住信SBI銀行口座を作り、給与振込があったらわたしにアプリから振込してもらうようにしています。もちろん振込手数料は無料!

月5回までのATM(コンビニやゆうちょ銀行など)と振込手数料無料の条件はかなり簡単なのでぜひメイン口座としてつかうべし!

持っていて損はないので口座開設してみてください。ここからできます。

いろんなキャンペーンもやっているので見てから口座開設したほうがお得に開設できますよ。

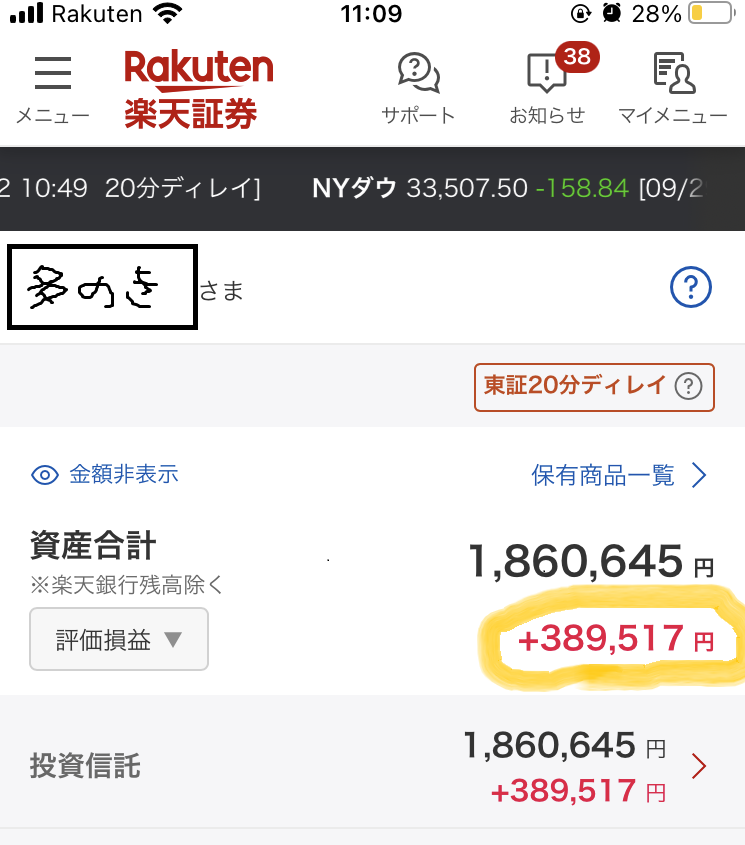

《2020年からつみたてNISAを始めて利益がプラス39万円に!》

2020年の10月からつみたてNISAを始めました。

つみたてNISAとは国が進めている投資の利益が非課税になる制度です。

詳しくは金融庁のホームページを見ると詳しく書いてあります。

はっきり言って難しいことはわからないのですが、やった方が得だということはわたしにもわかったのでやってみることにしました。

つみたてNISAを始めるには証券会社の口座を作る必要があります。

インスタでおすすめされていたのは楽天証券かSBI証券の2択。

楽天証券の口座を開設することにしました。

開設はそんなに難しくなかったと思います。ちょっと忘れてしまいました。

楽天証券にしましたが見やすいので結果、良かったです。(SBI証券はずいぶん前から使っていました。)

※画像は2023年10月現在の利益です。

元々あった貯金から毎月積み立てを始めました。

銀行においていただけなら約3年で39万増えることはあり得ないと思います。

3年前のわたし、よくやった!と言いたいです。

もちろんマイナスになるリスクもありますが、わたしはやってよかったです。

【まとめ】医療事務が薄給で食べていけない!

いろんな事情でみんな医療事務を始めていると思います。

やりたくないのにやっている人もいるでしょうし、嫌々始めたけどやってみたら自分に合っていたという人も。

仕事をやってみるとわかると思いますが、始める前と始めた後の医療事務に対する考えは変わったと思います。

ちなみにわたしは、始める前は医療事務に対して何のイメージもありませんでした。

やりたいと思ったこともなかったし、どんな仕事か興味を持ったこともありませんでした。

しかし実際やってみると、大変な仕事だったし、人間関係が面倒な時もあるけど、マイペースにやっていれば案外続けられる仕事だと思いました。

前置きが長くなってしまいましたが、お金に関することも仕事と同じだと思います。

お金に関してはいろんな考えがありますが、聞くだけ、知っているだけなのと実際やってみるのは全く違います。

わたしたち(アラフォー世代)より上の年齢の人はお金に関することを教えてもらうのは親からの知識しかありませんでした。

アラフォー世代より上の年齢の親世代は、とても景気がいい時代に育っているのでわたしたちとは全くお金の価値観が違います。

貯金しろ!とよく言われていましたが、金利が6%という時代(100万預けたら1年後に106万になる)にいた世代なので当然貯金をすすめてきます。

今は令和、金利は10円にまで落ちてしまった時代に変わっているのです。

一方、どんな情報でも自分で調べたら手に入るようになりました。

そして、情報を持っている人が得をして、知らない人が損をする時代です。

とにかく自分で情報を調べた方がいいです。人任せにしているといつまでも情報弱者になってしまいます。

自分で調べて行動する!

とにかく考えずにやってみて!

医療事務が薄給でも食べていけなくても情報と行動があなたを助けてくれます。

あなたにはこちらの記事もおすすめ>>